목차

금리 종류: 실질, 명목, 표면, 실효금리 차이

안녕하세요. 하루 3분, 인생을 바꾸는 3분 재테크입니다.

요즘에 뉴스에 '금리'에 대한 내용이 매일 반복되어 등장하고 있습니다. 금리는 돈의 가치를 의미해 인플레이션을 조절하는 등 경제 전반에 큰 영향을 미치고 있습니다.

특히 저축, 투자 등의 재테크를 할 때에도 빼놓을 수 없는데요. 오늘은 금리 종류 4가지를 알아보며 각각의 차이를 살펴보도록 하겠습니다.

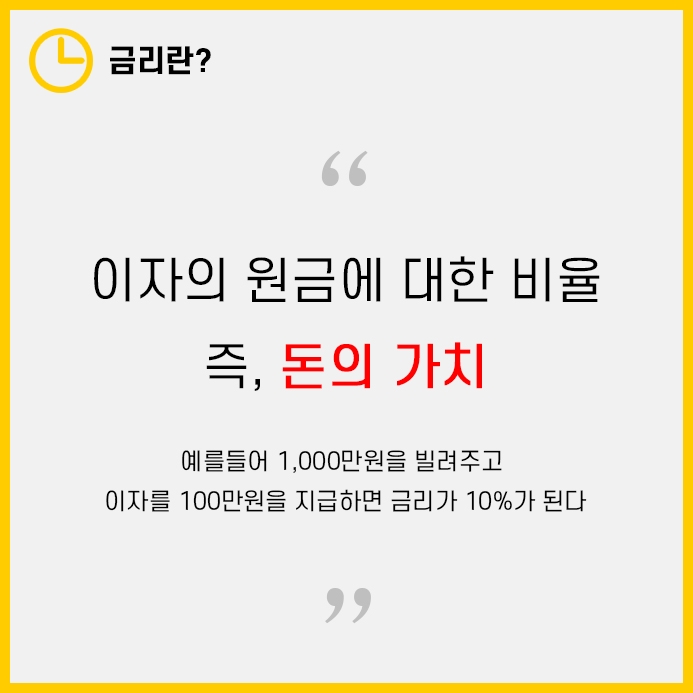

금리란?

금리는 돈이 빌려진 금액에 대해 지불해야 하는 이자의 비율을 말합니다. 일반적으로 금융 기관은 예금 상품을 제공할 때 이자를 부과하며, 이자율은 시장 조건과 금융 기관의 정책에 따라 다양하게 변할 수 있습니다.

이율은 시장 조건에 따라 변동할 수 있으며, 중앙 은행이나 정부의 금융 정책에 따라도 변할 수 있습니다. 금리는 경제 활동과 소비를 영향을 주는 중요한 요인 중 하나로 간주됩니다.

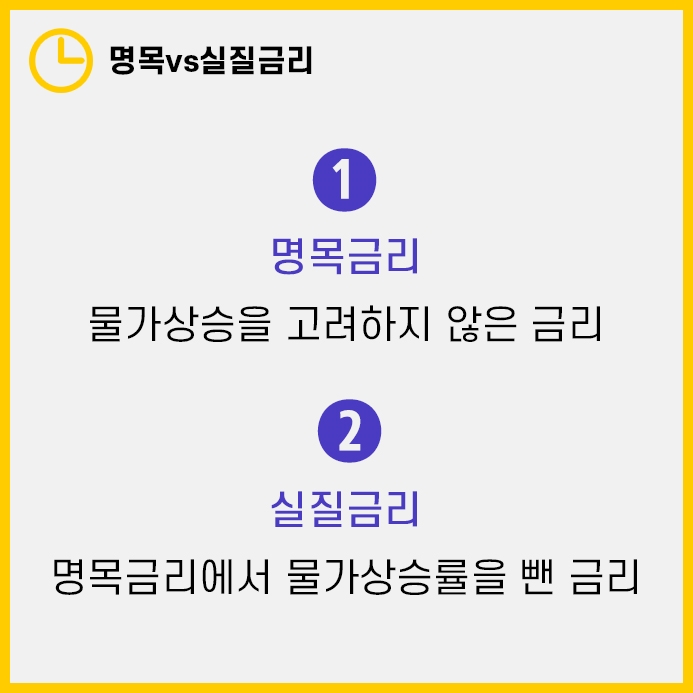

명목vs실질

첫째로 물가 상승률을 고려했는지 아닌지에 따라 그 종류가 나뉘게 됩니다.

명목금리는 대출이나 예금 등 금융 거래에서 계약에 명시된 이자율을 의미합니다. 이는 대출이나 예금에 대한 실제 이자율이며, 인플레이션과 같은 외부적인 변동 요인을 고려하지 않은 순수한 이자율입니다. 다시 말해, 명목금리는 실제로 계약에 명시된 이자율로, 가장 기본적인 형태의 이자율을 나타냅니다.

반면, 실질금리는 인플레이션의 영향을 고려하여 조정된 이자율로, 명목금리에서 인플레이션을 고려하여 계산된 실제 구매력을 나타냅니다. 실질금리는 소비자의 구매력을 측정하기 위해 중요한 지표로 사용됩니다.

명목금리와 실질금리 간의 차이는 인플레이션의 영향을 보여주는데, 이를 통해 경제 활동과 금융 거래를 보다 정확하게 이해할 수 있습니다.

저같은 경우엔 미래에 받을 연금의 규모를 측정할 때 이를 이용하기도 합니다. 미래 예상물가 상승분을 고려해 연금 규모를 설정해두면 훨씬 구체적인 노후 계획을 세워둘 수 있겠습니다.

표면vs실효

표면금리는 겉으로 보이는 약정금리를 의미합니다.

반면 이자를 계산하는 방법이나 비과세, 과세 여부에 따라 실제적으로 받게될 이자는 달라질 수 있습니다. 이처럼 실효금리는 실제로 받게되거나 부담하게될 금리를 의미합니다.

실제 예시를 들어보도록 하겠습니다. 가령 1년동안 일천만원을 연 4% 단리의 예금상품에 가입했다고 해봅시다.

세전이자는 400,000원으로 표면금리는 4%가 됩니다. 하지만 이자과세가 되면 61,600의 세금이 붙어 실제 받게될 이자는 338,400원이 됩니다.

이로써 실효금리는 연4%보다 줄어들게 됩니다.

이상 금리의 종류 4가지에 대해 알아보았습니다.

투자를 할 때는 반드시 실질, 실효금리에 주목을 해 내가 이 투자를 하게되면 실질적으로 이득일지 계산을 해볼 필요가 있겠습니다.

▼함께 보면 좋은 글

정기예금 vs 정기적금 vs 자유적금 차이

정기예금 vs 정기적금 vs 자유적금 차이 안녕하세요. 하루 3분, 인생을 바꾸는 3분 재테크입니다. 오늘은 재테크의 기본중 기본이라고 할 수 있는 예금과 적금의 차이에 대해 알아보려고 합니다.

usuallyrise.tistory.com

금리 노마드족 뜻, 정기예금 금리 전망부터 기간까지

금리 노마드족 뜻, 정기예금 금리 전망부터 기간까지 안녕하세요. 하루 3분, 인생을 바꾸는 3분 재테크입니다. 최근 계속되는 금리인상으로 주식투자보다도 예적금이 수익이 더 잘나오는 기현상

usuallyrise.tistory.com

예금금리 인상자제란? 금리인하, 역머니무브까지

예금금리 인상자제란? 금리인하, 역머니무브까지 안녕하세요. 하루 3분, 인생을 바꾸는 3분 재테크입니다. 최근에는 금리인상이 잦았던 만큼 대부분의 투자자 분들이 예적금에 자금을 넣어두셨

usuallyrise.tistory.com

'재무설계 > 경제 용어' 카테고리의 다른 글

| 현재가치법 계산, 소비자 물가상승률 지수 가격 (1) | 2023.11.29 |

|---|---|

| 편익 vs 기회비용 vs 합리적 선택 뜻 차이 예시 (1) | 2023.10.31 |

| 레버리지 효과, 비율 뜻에 대해 알아보기 (1) | 2023.10.27 |

| 할루시네이션: 챗GPT 서치, 빙 ai 오류 거짓말 이유 (0) | 2023.09.18 |

| 경제금융용어 700선 공부 단어상식사전 정리 (2) | 2023.07.19 |